投資信託等とセットにすることで定期預金が高利率となる退職者向けキャンペーンに騙されない(続編)について前回書きました。投資信託とのセットではなく、普通預金のみで利率がアップするプランを活用する方法を今回紹介します。

投資信託とのセットプランに比べると利率は低くなりますが、ノーリスクで定期預金の利率がアップするので、退職された方(転職された方を含む)は、使っても損は無いと思います。正確には、1000万円以上は預金保護の対象とならないため、リスクはゼロではありませんが、その金融機関のことを見ていればリスク回避できるかと思います。また前回も書きましたが、投資信託に興味がある方は、退職者予定プランではなく手数料が安いネット証券会社などをお勧めします。

定期預金単独の特別プランを出している銀行をネット上でざっと調べてみました。全国、または東京・大阪で申込可能な金融機関から選んでおり、地方在住や勤務を前提としている地方銀行は除いています。この情報は2022/2/4時点のネット上での情報を元に作成したものです、詳細な加入条件は各金融機関に確認をお願いします。

上記の表は、受け取り利息(税引き後)が多い順に並べており、No.6以降は退職金額に依るので仮に退職金を2,000万円とした場合の利息を記載しています。大和証券は別格で、上限10億円まで1%の利率が適用され、3ヵ月で200万円近い利息が得られます。No.2~5は、退職金に加えて上限額まで手元資金も加えられるのがメリットです。これらのプランは各金融機関ごとに1回限りとなっており、同一金融機関で繰り返し申込は出来ませんが、複数の金融機関をホッピングすることは可能です。

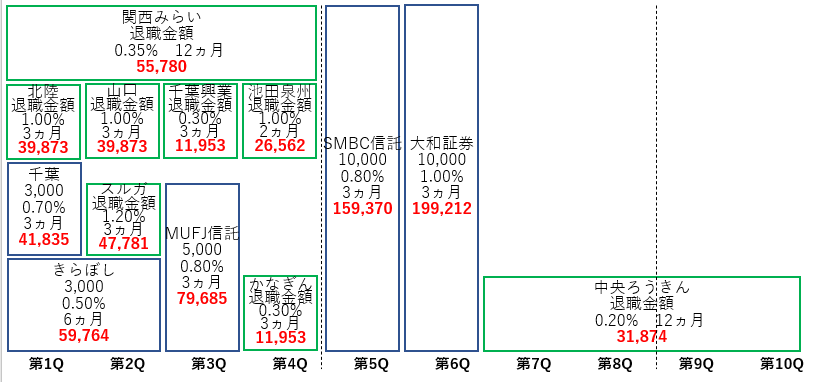

では、複数金融機関を活用して多く利息をもらうには、どうするべきでしょうか。手続きの手間は無視したとして、できるたけ多くの利息をもらうには、上記表の受け取り利息と申込期限から、順番を決める必要があります。数学でいう最密充填問題でしょうか。例えば、退職金2,000万円+手持ち8,000万円=計1億円を預ける場合に、次々と金融機関に預けなおしたケースは以下のようになります。縦軸は預入する金額(計1億円)、横軸は時間軸(四半期ごと)です。

このケースでは合計80万円以上の利息が受け取れます。1億円を預けて0.5%程度のリターンですから、株やREIT、社債などの投資と比べるとかなり低い金額です。とはいえ、円安・株高にが進行している現在の状況で投資タイミングが判断できない場合には、まず定期預金で様子を見る選択肢もあると思います。退職者向け以外の通常キャンペーンでも、SBJ銀行が0.35%、UI銀行が0.3%の定期預金を出してますので、退職者限定という言葉に惹かれてそれより低い利率のプランに引っかからないことは当然ですね。

再度のお願いとなりますが、最新情報は各金融機関へお問合せの上で、各自の責任でお申し込み下さい。もし、他に良いキャンペーンをご存じの方がおられたら、本ページを更新しますので是非教えて下さい。

ピンバック: 2022/3/22 じぶん銀行の凄いキャンペーン利率 – FIREでお気楽生活

ピンバック: 2022/5/18 退職時期を会社に伝えました – FIREでお気楽生活