こんにちは、来年に完全リタイヤを目指している「AK」です。

前回の記事「定年退職後の健康保険」は多くの方に読んでいただき、ありがとうございました。

今日は9月11日、私は20年前は米国に住んでおり、この日を境に色々な変化を経験しました。退職したら、その辺りについても書きたいと思います。

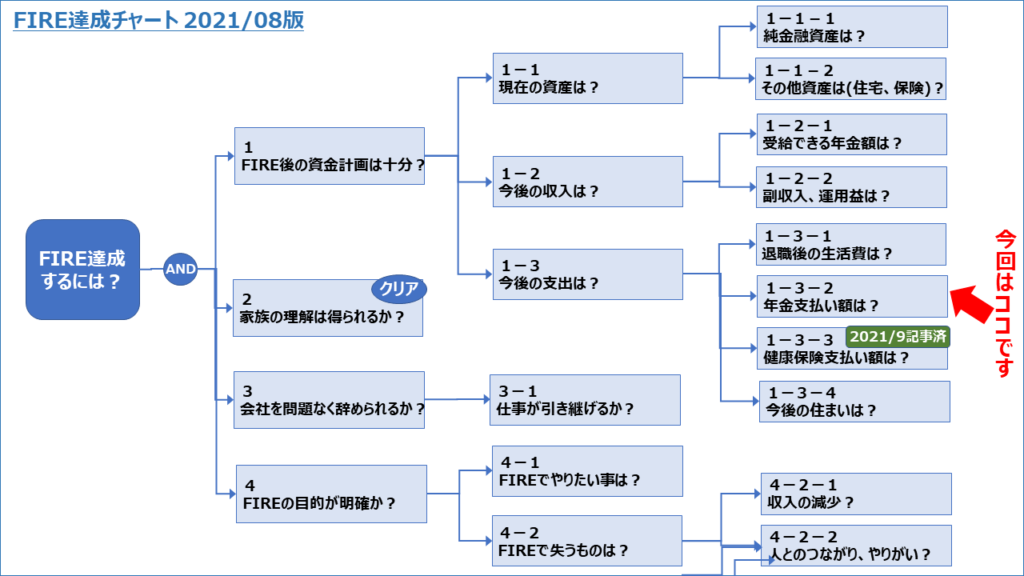

今回は、年金(国民年金+厚生年金)の話です。主に退職後の国民年金の支払い方法について書きます。

まずは現状として、ねんきん定期便を見てみます。私は50歳を超えているので、60歳まで同じ給与水準で働いた場合の年金見込み額が記載されています。

年間214万円=月17.8万円(65歳から受給)です。

早期リタイヤした場合について、ねんきんネットでシミュレーションをしてみます。

私の退職予定の53歳6か月で年金支払いを止めた場合は、受給額が月3.1万円減ります。結構大きな違いですね。

A) 53歳6か月で退職した場合

65歳からの受給額:年間177万円=月14.7万円

退職後に国民年金に加入し60歳まで払い込んだ場合は、受給額が年11万円増えます。

ただし、60歳までに6.5年×198,000円=129万円を払い込むので、未加入と比べて12年以上つまり77歳以上生きないと元が取れません。

B)53歳6か月で退職して、その後60歳まで国民年金加入した場合

65歳からの受給額:年間189万円=月15.8万円、払い込み額:60歳まで月16,540円=198,480円

国民年金には払い込み免除制度もあり、前年所得が一定以下であれば減免されます。(例:令和4年7月~令和4年6月の保険料は令和3年の所得で決定)

| 免除される割合 | 前年所得 |

| 全額免除 | 32万円+(扶養親族等の数+1)×35万円 以下 |

| 4分の3免除 | 88万円(※)+扶養親族等控除額+社会保険料控除額 以下 |

| 半額免除 | 128万円(※)+扶養親族等控除額+社会保険料控除額 以下 |

| 4分の1免除 | 168万円(※)+扶養親族等控除額+社会保険料控除額 以下 |

<国民年金の免除・猶予制度>

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

我が家のように扶養家族が2人の場合は、所得が 32万円+(扶養家族+1)*35万円=137万円以下だと全額免除となります。

この算出元は、世帯所得ではなく、それぞれ(本人、配偶者)が上記所得以下ならOKです。

C) 53歳6か月で退職して、国民年金を全額免除した場合

65歳からの受給額:年間183万円=月15.3万円

全額免除となった場合には、年198,400円の払い込みが免除となる代わりに、65歳以降の受給額は約5,000円しか減りません。

前回の記事に書いた健康保険の減額制度と合わせてみると(あくまで我が家のケースで、妻と子の所得は無い前提です)。

・所得 43万円以下:健康保険7割減額、国民年金免除

・所得128万円以下:健康保険5割減額、国民年金免除

・所得137万円以下:健康保険減額無し、国民年金免除

・所得137万円超 :健康保険減額無し、国民年金免除無し

上記で「所得」と記載してますが、健康保険は世帯所得、国民年金は本人・配偶者それぞれの所得である点が注意です。

結論として、私は基本働かない予定なので、不動産収入などがあったとしても200万円程度に抑えて、経費を差し引いた所得を137万円以下として、国民年金は免除したいと考えています。

逆に免除したことによるデメリットはiDecoが使えない等もありますので、皆さまそれぞれの状況を踏まえてご検討下さい。

今回も長い記事をお読み頂き、ありがとうございました。

ピンバック: 2021/9/19 カーシェア登録で月5万円 – FIREでお気楽生活

ピンバック: 新築マンション住み替えして30年間で1.7億円節約 – FIREでお気楽生活