前回、50代の平均貯蓄額について総務省の家計調査とauじぶん銀行の統計を紹介しました。auじぶん銀行が15万人アンケートを元に統計化した「みんなのマネー事情」について引き続き詳しく見てみます。

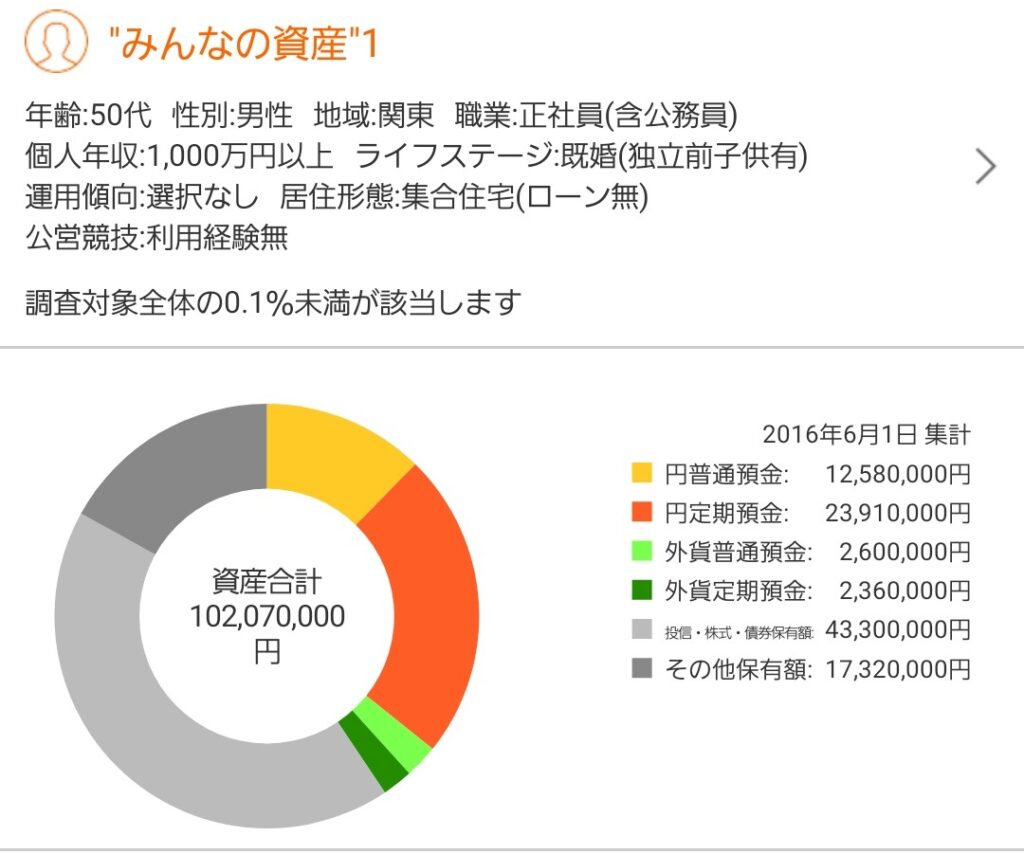

まずは前回の再掲になりますが、以下8項目の属性で絞り込んだ平均貯蓄額(株式等含む)です。

- 50代、男性、関東在住

- 正社員、年収1000万円以上

- 既婚子供あり、マンション(ローン無)

- 公営競技(ギャンブルですね)利用経験無し

この1億207万円を基準にして、属性を変えた場合の平均貯蓄額を見てみます。

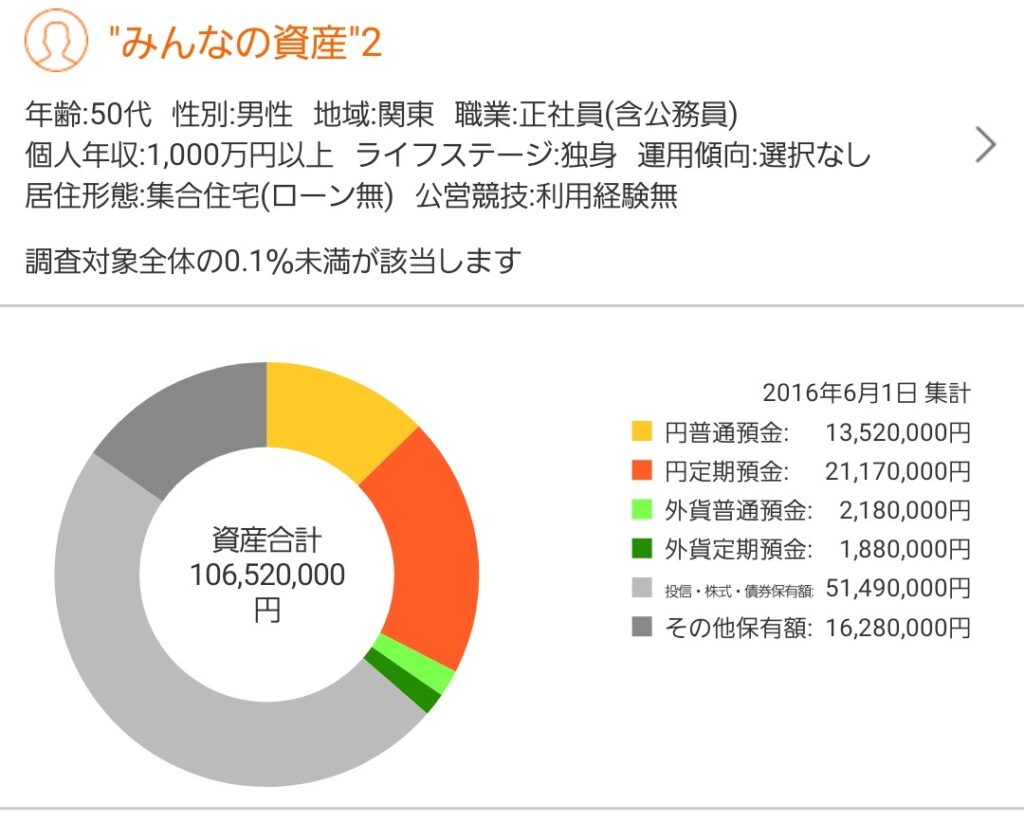

まず家族形態での違いを見るために、他の条件は変えず「ライフステージ」のみ変えてみます。子供有より貯蓄額が多そうな「独身」は以下となりました。

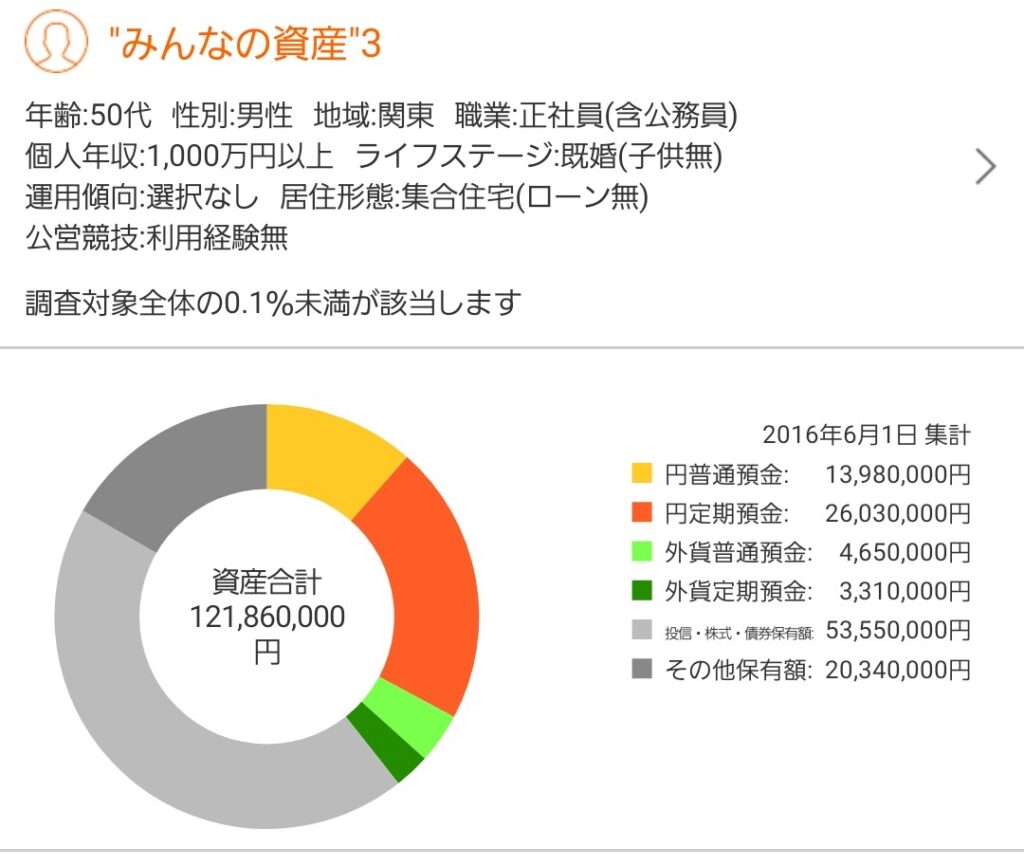

子供有から少し増えて、1億652万円となりました。思ったより増えない印象です。次に同じ条件で「既婚(子供無)」にしてみます。

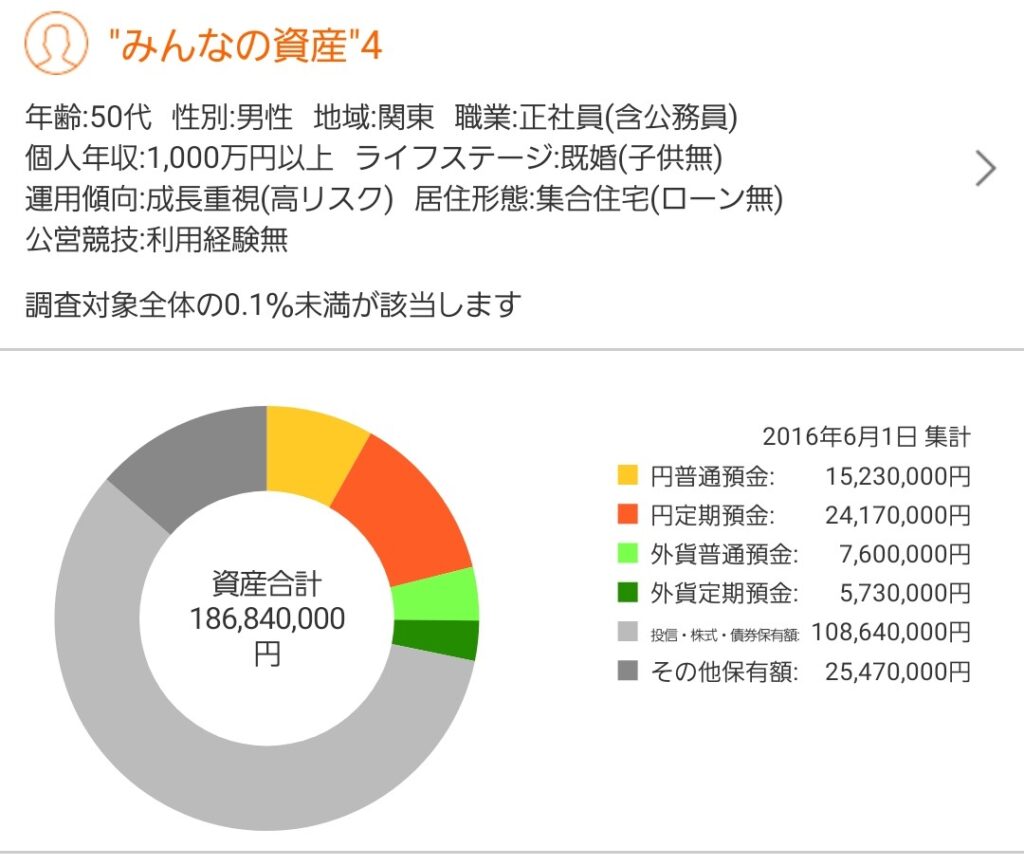

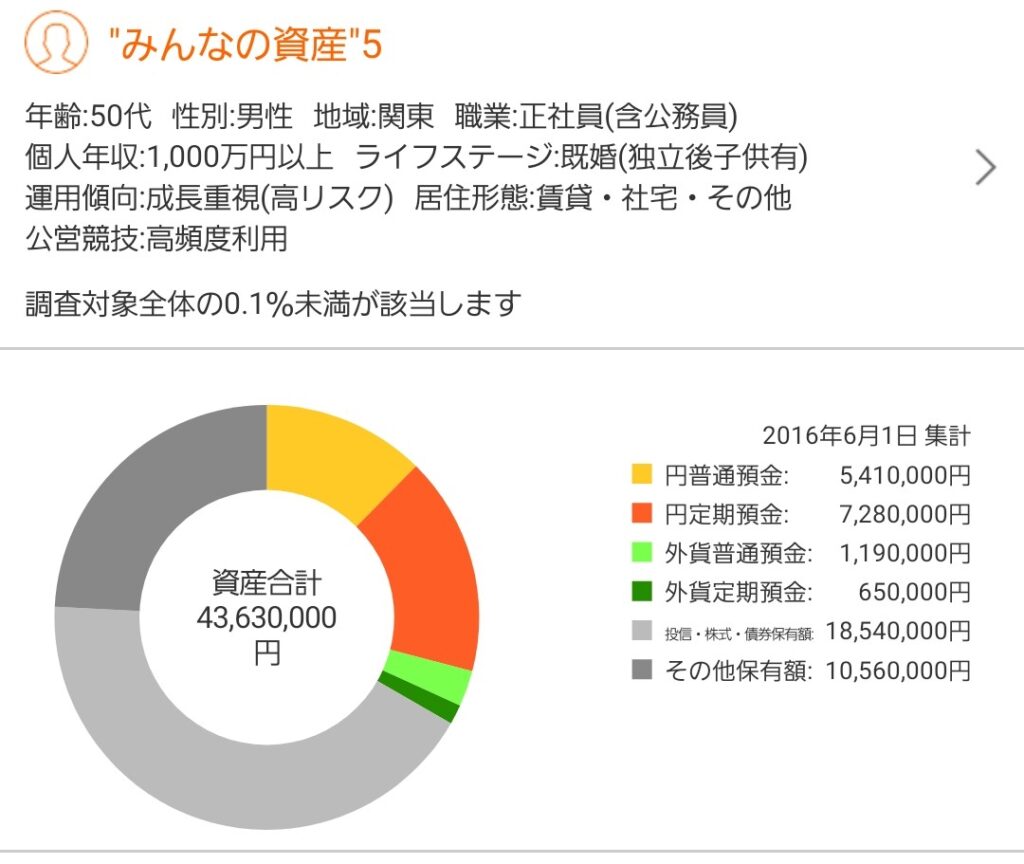

ぐっと増えて、1億2186万円になりました。共働きの方が貯金にも余裕が出るようです。ここまでは「運用傾向」の属性を選択していないので、円グラフの内訳比率はあまり違いがありません。上と同じ条件で「運用傾向:成長重視」を選択すると、どうなるでしょうか?

1億8684万円と一気に増えました。円グラフを見ると分かる通り「投信・株式・債権」の比率が58%と大きくなっています。9項目の属性の中で、たぶんこれが最高額ではないかと思います。逆に、50代、正社員、年収1000万円以上、既婚子供有の条件は変えずに、貯蓄額が(相対的に)少ない属性を調べると。

「居住形態:賃貸・社宅」「公営競技:高頻度」とすると、4363万円となりました。この数字だけでは、「貯蓄が少ない←→賃貸住まい」「貯蓄が少ない←→ギャンブル好き」というような因果関係は全く分かりません。が、なんとなく想像通りの結果になりました。

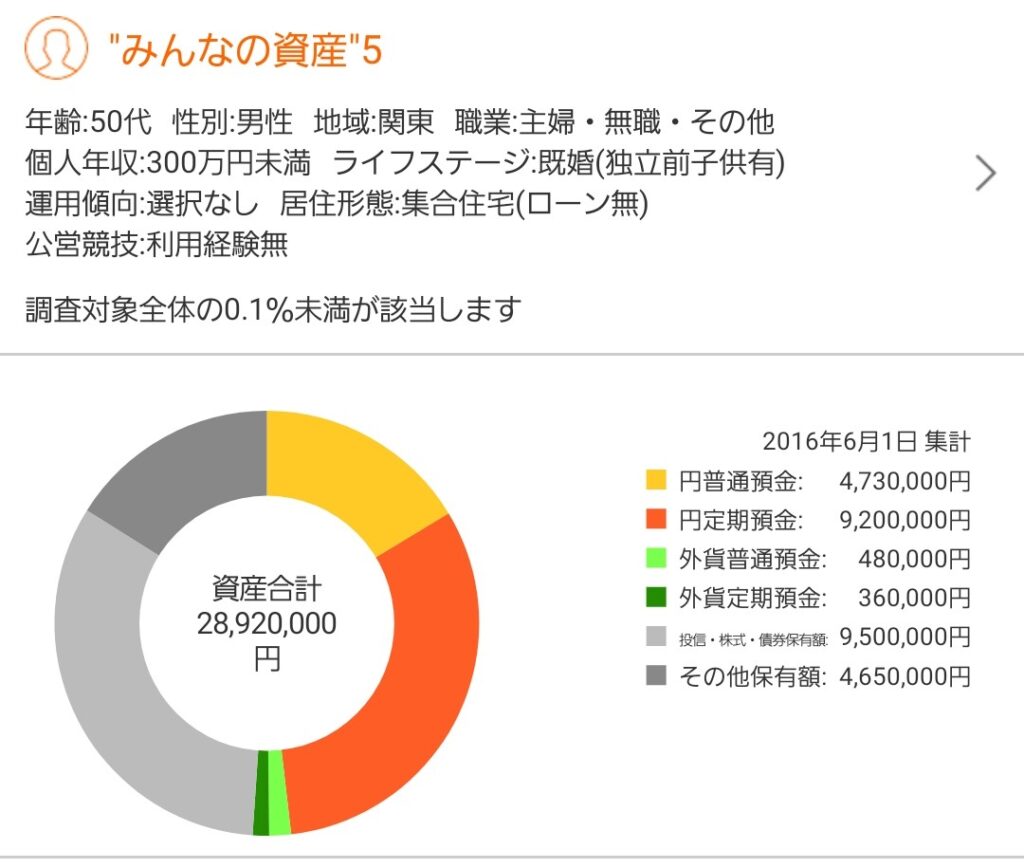

最後に、FIREして定職が無くなり、収入も減った場合の属性で調べてみます。(収入は、~300、~500、~1000、それ以上の4段階から選択します)

2892万円となりました。内訳としては円定期預金の比率が高く、高リスク投資から元本保証型に資金移動して老後に備えている傾向が見えます。

今回調べた項目以外にも色々なことが分かりそうなので、また記事にしたいと思います。残念なのは、この貯蓄アンケートが2016年と古い情報であることです。アベノミクス後半&アフターコロナによる変化も知りたいところです。